Em 2021, completamos vinte e quatro anos de implantação das regras de preços de transferência na legislação tributária brasileira, introduzidas pela Lei 9.430, de 27 de dezembro de 1996.

A existência destas regras decorre da preponderância de operações entre partes relacionadas no montante do comércio exterior mundial, caracterizadas pela falta de independência na definição dos preços nelas pactuados.

Em uma operação comercial, pessoas não vinculadas procuram realizar suas operações intentando o maior resultado ou lucro possível, onde o comprador busca o menor preço, e o vendedor, o maior, independente do interesse econômico da outra pessoa. Havendo competição saudável no mercado, os preços são determinados pelas forças invisíveis de oferta e procura.

Por sua vez, quando a negociação é realizada entre pessoas vinculadas, os preços podem se distanciar daqueles praticados no mercado, buscando atender a interesses financeiros do grupo econômico. Em outras palavras, pessoas vinculadas não possuem imparcialidade suficiente entre si para formar um preço independente em suas operações comerciais. A prática pode impactar nos resultados dos países onde estão localizadas e, intencional e propositadamente, resultar em lucro no país com menor tributação e prejuízo no(s) outro(s), com maior tributação.

Diversos países passaram a adotar regras legais que coíbem a transferência de lucros para o exterior sem sua devida tributação. Sem afrontar as práticas do mercado internacional, regido pela livre iniciativa, as normas impostas exigem justificativa de que preços ou margens praticados entre partes relacionadas atendam a parâmetros de mercado.

Os métodos de determinação dos preços parâmetros disponibilizados pela legislação brasileira de Preços de Transferência tomaram por base parte das diretrizes recomendadas pela OCDE – Organização para Cooperação e Desenvolvimento Econômico. Assim, a legislação brasileira não aplica todas as metodologias sugeridas pela OCDE, pois recepcionou somente os chamados métodos transacionais, os menos utilizados em todo o mundo devido à dificuldade em se obter comparáveis. Ainda assim, o legislador brasileiro introduziu modificações profundas nos métodos transacionais, descaracterizando-os daqueles preconizados pela OCDE.

Os métodos transacionais buscam identificar preços próximos ao de mercado, tomados então por parâmetro, como se praticados entre entes independentes.

O preço parâmetro busca atender ao princípio arm’s lenght, simbolicamente a distância de um braço, no qual os contratantes se encontram em condições equitativas e independentes entre si. A comparação do preço parâmetro com o preço efetivamente praticado entre pessoas vinculadas, em operações de comércio exterior, atesta se estes também se enquadram nesse princípio arm’s length, buscando comprovar que não foram manipulados com o objetivo de transferir irregularmente resultados tributáveis ao exterior.

Para melhor entendimento, os preços parâmetros são destinados a determinar os limites dos preços efetivamente praticados nas operações de importação e exportação, realizadas por contribuinte brasileiro com pessoas a ele vinculadas localizadas no exterior.

No caso da exportação, o preço parâmetro determina o preço mínimo praticado aceitável como receita tributável pelo IRPJ – Imposto de Renda da Pessoa Jurídica e pela CSLL – Contribuição Social sobre o Lucro Líquido. Na importação, por sua vez, o preço parâmetro determina o preço máximo aceitável como custo ou despesa dedutível.

Nesta comparação entre os preços parâmetro e o praticado, deve ser observado se há insuficiência de receita nas exportações ou excesso de custos nas importações. Se houver, devem ser oferecidos à tributação de IRPJ (lucro real, presumido ou arbitrado) e CSLL.

Diferenças entre preços praticados e parâmetros em sentindo inverso ao apresentado, ou seja, preço da exportação superior ou preço da importação inferior ao respectivo parâmetro, atestam que não houve transferência de lucros do Brasil para o exterior, e nenhum ajuste será exigido às bases tributáveis.

Passadas quase duas décadas e meia de vigência da Lei nº 9.430/96, com inúmeras modificações buscando melhorias, a legislação brasileira de Preços de Transferência ainda causa muitas interpretações equivocadas quanto à sua correta aplicação, ocasionando riscos de questionamentos e de tributação indevida.

Alguns dos entendimentos inadequados dizem respeito a questões básicas, mas que, se não sanados, podem causar prejuízos ao contribuinte.

Pelos motivos até aqui expostos, o tema que nos aprofundaremos neste estudo se refere à conceituação de pessoa vinculada.

Vejamos melhor neste exemplo:

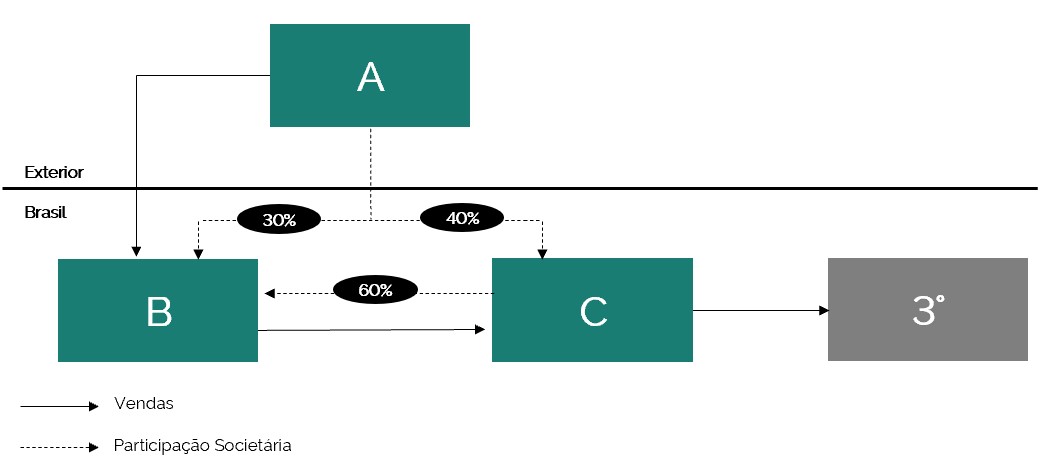

Uma empresa brasileira B importa insumos de sua coligada A, localizada no exterior. De acordo com as regras de Preços de Transferência, B está sujeita a justificar os preços praticados nestas importações, mediante sua comparação com preços parâmetros apurados por um dos métodos legais.

No Brasil, B emprega os insumos importados para manufaturar componentes fornecidos para C. Esta, por sua vez, utiliza os itens adquiridos de B na fabricação de seus produtos e os vende para terceiros. Não há outros fornecedores do insumo importado por B e, como dito, os componentes por ela produzidos são vendidos exclusivamente para C.

No Brasil, muitas empresas operam em situações análogas à descrita.

Alguma dúvida de que as empresas A, B e C pertencem a um mesmo grupo econômico e, portanto, são pessoas vinculadas?

Embora a legislação em vigor permita ao contribuinte optar pelo método que lhe seja mais vantajoso, as particularidades operacionais da empresa B fazem com que nenhum dos métodos legais brasileiros possibilite calcular preços parâmetros, que justifique os preços praticados em suas importações de sua vinculada A. Vejamos em detalhes.

Dos três métodos legais destinados a importações, a empresa B não dispõe de informações consistentes e documentação apropriada para aplicação de metodologia alguma, pelos seguintes motivos:

- PIC – Preço Independente Comparado: B não compra itens similares de pessoas não vinculadas, bem como desconhece e sequer tem acesso a operações de itens idênticos ou similares realizadas entre terceiros;

- PRL – Preço de Revenda Menos Lucro: não há operações de venda do contribuinte brasileiro B para clientes não vinculados. Se os itens fossem importados diretamente por C, esta poderia aplicar adequadamente o método PRL, com base nas vendas realizadas por ela mesma a terceiros. Devido à vinculação societária entre as empresas B e C, B está impossibilitada de utilizar dados de suas vendas para sua vinculada C para justificar os preços praticados em suas importações de sua vinculada A;

- CPL – Custo de Produção mais Lucro: há dificuldade de se obter dados e documentos de produção dos itens importados, a serem disponibilizados pela fabricante A, fornecedor vinculado no exterior, sobre quem o fisco brasileiro não possui poder jurisdicional para exigi-los.

Tanto os contribuintes quanto o fisco dispõem dos mesmos recursos para determinação de preços parâmetros, sem os quais a autoridade fiscal não tem como arbitrar os resultados das operações de importações e exportações realizadas com pessoas vinculadas.

A lei possui o mesmo valor e alcance para ambos, determinando limitações, direitos e obrigações.

Em decorrência da impossibilidade de aplicação de quaisquer dos métodos legais, como no caso em foco, as autoridades competentes, em eventual processo de fiscalização, têm por obrigação aceitar os valores pagos ou recebidos respectivamente como custo ou despesa dedutível (importações) ou receita tributável (exportações).

Obrigatoriamente, qualquer autuação fiscal deve ser motivada, ou seja, apresentar claramente a base legal que motiva a sanção.

Entretanto, em um passado remoto, alguns Auditores Fiscais da Receita Federal do Brasil autuaram contribuintes com as mesmas características operacionais de nosso exemplo, dos quais exigiram ajustes indevidos às bases tributáveis mediante aplicação ilegal do método PRL, utilizando erroneamente vendas realizadas para pessoas vinculadas no Brasil. O disparate decorreu de interpretação equivocada do conceito de pessoa vinculada, como veremos adiante.

Embora o Direito no Brasil seja positivista, com o dever de iniciar a interpretação normativa do texto legal com base gramatical, há de se ressaltar que a essência deve prevalecer sobre a forma.

Segundo o Professor Miguel Reale, a interpretação normativa deve levar em conta o valor e o fato jurídico que originaram a norma, buscando plena aplicação da intenção do legislador.

Nesta linha racional, para iniciarmos a conceituação de pessoa vinculada, precisamos manter em mente o objetivo da implantação das regras de preços de transferência na legislação tributária brasileira. De acordo com a Exposição de Motivos do Projeto de Lei 2448/96, convertido na Lei 9.430/96, “são propostas normas que possibilitam o controle dos denominados “Preço de Transferência”, de forma a evitar a prática, lesiva aos interesses nacionais, de transferências de resultados para o exterior, mediante a manipulação dos Preços pactuados nas importações ou exportações de bens, serviços ou direitos, em operações com pessoas vinculadas, residentes ou domiciliadas no exterior.” (gn).

Como já vimos, operações de compra e venda conduzidas por pessoas independentes tendem a seguir preços de mercado, o que pode não se verificar entre empresas de um mesmo grupo econômico, passíveis de efetuar a referida “manipulação dos preços pactuados”, por conta de sua vinculação.

Se procedida entre duas empresas sediadas no Brasil, o fisco nacional reúne plenas condições de corrigir os efeitos da manipulação através de legislação própria, como a que trata de “Distribuição Disfarçada de Lucros”, o que não se verifica se uma das negociantes se encontra no exterior. Eis a importância da introdução das regras de preços de transferência no Brasil.

Pelos motivos expostos, os preços parâmetros determinados mediante aplicação dos métodos legais jamais devem ser obtidos com base em operações praticadas entre pessoas vinculadas, independente de onde estejam localizadas geograficamente. Por sua natureza, esses preços não coadunam com os de mercado e são imprestáveis para justificação dos preços praticados.

Ao conceituarem “Pessoa Vinculada” localizada no exterior, a Lei 9.430/96 e a IN RFB 1.312/12, respectivamente em seus artigos 23 e 2º, objetivaram exclusivamente apontar os contribuintes brasileiros sujeitos à observância das regras de preços de transferência. Seus dez incisos são quase idênticos, senão por questão semântica entre “empresa” e “pessoa jurídica”. Tomemos para análise o inciso V de ambas as normas, onde consta que “… será considerada vinculada à pessoa jurídica domiciliada no Brasil: … V – a pessoa jurídica domiciliada no exterior, quando esta e a empresa domiciliada no Brasil estiverem sob controle societário ou administrativo comum ou quando pelo menos dez por cento do capital social de cada uma pertencer a uma mesma pessoa física ou jurídica” (gn).

Assim, o contribuinte brasileiro estará sujeito às obrigações da lei quando realizar uma operação internacional com pessoa vinculada, assim consideradas, entre outras hipóteses, empresas sob controle societário comum. É exatamente o que ocorre em nosso exemplo!

O legislador preocupou-se em definir apenas as operações de comércio exterior sujeitas à justificação de preços e, neste propósito, focou em determinar unicamente o vínculo entre o contribuinte brasileiro e seus pares sediados no exterior. A norma legal não limita, em momento algum, a vinculação a pessoas exclusivamente localizadas no exterior. Obviamente, operações com origem e destino no território nacional não são objeto das regras de Preços de Transferência, pois não possibilitam “transferências de resultados para o exterior, mediante a manipulação dos Preços pactuados”. Mas o conceito de pessoa vinculada sediada no Brasil é importante e continua válido para o atendimento integral da legislação em questão.

A definição de vínculo societário entre empresas é de conhecimento geral, regulada pela Lei 6.404/76 e legislação societária superveniente.

Em todo o arcabouço legal, os conceitos podem ser distintos em relação às pessoas, qualificando-as como “ligadas” nas operações internas e, nas operações internacionais, como “vinculadas”, um conceito com espectro mais abrangente, com mais pessoas elencadas.

Mesmo antes da vigência das normas de Preços de Transferência, ainda que utilizando termos aproximados devido a propósitos específicos, o tema já estava impregnado na legislação tributária brasileira, a exemplo de “empresas ligadas” para as determinações e limitações qualificadoras da “Distribuição Disfarçada de Lucros”, no que tange ao IRPJ; e as regras próprias para definição de “estabelecimentos interdependentes”, constantes do RIPI – Regulamento do Imposto sobre Produtos Industrializados; dentre outros.

É tamanha a importância do conceito de pessoas vinculadas para determinação de preços parâmetros que, ao dispor a respeito da aplicação dos métodos PIC e PRL, a Lei 9.430/96 dita em seu artigo 18, respectivamente nos §§ 2º e 3º, que os preços a serem considerados são os praticados entre compradores e vendedores não vinculados (gn).

Reiterando esse entendimento, em 29 de janeiro de 2019, a RFB emitiu a IN 1.870/19, que incluiu o §1º no Artigo 12 da IN 1.312/12, esclarecendo que, para aplicação do método PRL, “Os preços de venda, a serem considerados no cálculo … serão os preços das operações de venda a varejo e no atacado, no mercado interno, realizadas pela própria pessoa jurídica importadora com compradores não vinculados.” (gn).

Ao mencionar “compradores não vinculados” “no mercado interno”, a própria Lei admite a existência de compradores vinculados no mercado nacional.

Em nosso exemplo, as empresas A, sediada no exterior, B e C, sediadas no Brasil (mercado interno), são caracterizadas como vinculadas entre si, pois pertencem a um mesmo grupo econômico. Destarte, por realizar importações de sua vinculada A, a empresa B está sujeita a observar as regras de preços de transferência. Contudo, as vendas realizadas por B para seu cliente vinculado C jamais, em hipótese alguma, podem ser utilizadas para aplicação do método PRL para determinar parâmetros que justifiquem aqueles.

No CARF – Conselho Administrativo de Recursos Fiscais, encontramos quatro julgamentos de autuações errôneas efetuadas por auditores fiscais. Todas as quatro autuações se referem à aplicação ilegal do método PRL, utilizando indevidamente vendas realizadas pelo contribuinte a pessoas vinculadas no Brasil.

Os julgamentos do CARF apresentam decisões divergentes: duas favoráveis aos contribuintes e duas ao fisco. Todos se referem a autos de infração emitidos até o ano calendário de 2003. Das quatro decisões, três foram tomadas em 2018 e outra, desfavorável ao contribuinte, em 2016.

As duas decisões favoráveis aos contribuintes tomaram por base o correto entendimento legal, de que a determinação de preços parâmetros somente é possível considerando preços de vendas de operações praticadas entre entes não vinculados. Reproduzimos o Acórdão 1103-00.608, relativo a uma destas decisões favoráveis aos contribuintes:

“PRL – APURAÇÃO DO PREÇO PARÂMETRO COM BASE EM VENDAS PRATICADAS COM PESSOA LIGADA

A expressão “não vinculados” no contexto do art. 18, § 3º, da Lei 9.430/96 deve ser interpretada lógica, sistemática e teleologicamente. Nesse sentido, ela compreende a vedação da apuração do preço parâmetro pelo método PRL, com base nas vendas feitas pela importadora a pessoa ligada (situada no País). Trata-se de norma de apoio, e não de norma base de preços de transferência. O contrário torna sem sentido a regra de ajuste, distorcendo-a completamente, além de colidir com o princípio arm’s lenght concretizado através desse método. Aplicação do método PRL efetuada pelo autuante que resulta derruída.”

Com base no que apresentamos neste singelo artigo, a citada decisão foi perfeita e acertada, sem ter o que lhe acrescentar.

Por outro lado, duas decisões do CARF, de 2018, concordaram com a compreensão equivocada interposta pela PGFN – Procuradoria Geral da Fazenda Nacional, conforme o acórdão 9101-003.601:

“PREÇOS DE TRANSFERÊNCIA. MÉTODO DO PREÇO DE REVENDA MENOS LUCRO (PRL). COMPRADOR NACIONAL SUBMETIDO A CONTROLE COMUM. NÃO CARACTERIZAÇÃO DA VINCULAÇÃO DEFINIDA NO ART.23 DA LEI Nº 9.430/1996.

O § 3º do art. 18 da Lei nº 9.430/1996 veda que o cálculo do preço parâmetro pelo método PRL utilize preços praticados pela empresa com compradores vinculados. O art. 23 da mesma Lei define as hipóteses de vinculação, estabelecendo um requisito de ordem territorial: a sede da pessoa vinculada deve ser no exterior. Assim, os compradores brasileiros, ainda que pertencentes ao grupo econômico do contribuinte, não são considerados vinculados para fins de aplicação do art. 18 daquela Lei.”

As decisões foram infelizes, pois se basearam em erro crasso, gritante, fruto de interpretação rasa, superficial da legislação vigente.

Uma das duas referidas decisões da Câmara Superior do CARF, inclusive, se deu pelo famigerado “voto de qualidade”, recente e devidamente extirpado do ordenamento jurídico pelo Artigo 28 da Lei 13.988/20. Mas este é assunto para outra discussão, em outra oportunidade…

Em sua ânsia arrecadatória, a interposição da PGFN feriu desrespeitosamente a inteligência da própria RFB – Receita Federal do Brasil. Desde o início da vigência da Lei 9.430/96, a RFB vem exarando seu correto entendimento do conceito legal de pessoa vinculada aplicada às regras de preços de transferência.

Alguns poucos auditores fiscais (três das quatro autuações fiscais ocorreram na região Norte do país), infelizmente adotaram interpretação errada da legislação tributária, contrariando normas exaradas pela própria RFB em suas instruções normativas. Essa inobservância os levou a aplicar indevidamente o método PRL, com o uso ilegal de vendas para pessoas vinculadas, para determinação de preços parâmetros. Desta forma, os montantes dessas autuações são indevidos.

Nem todas as operações de comércio exterior estão sujeitas à observância das regras de Preços de Transferência. Com o objetivo de delimitar o universo destas transações, o caput do artigo 23, citado no referido acórdão, dita as hipóteses de vinculação que sujeitam o contribuinte brasileiro à obrigação de justificar seus preços praticados.

Longe de ser cansativo, reiteramos que os dez incisos deste artigo 23 se limitaram tão somente a apresentar as hipóteses de vinculação que sujeitam as operações de comércio exterior do contribuinte brasileiro às regras de preços de transferência. De modo algum afastou ou inovou a definição de pessoas vinculadas, independente de estarem localizadas no território brasileiro.

Desde o início da vigência das regras de preços de transferência, a RFB regulamentou, através de suas três consecutivas instruções normativas – 32/96, 243/02 e 1312/12, o entendimento de que, na aplicação do método PRL, “Os preços de revenda, a serem considerados, serão os praticados pela própria empresa importadora, em operações de venda a varejo e no atacado, com compradores, pessoas físicas ou jurídicas, que não sejam a ela vinculados” (IN 243/02, artigo 12 § 1º – gn).

De igual modo, ao normatizar os ditames do artigo 19 (arbitramento das exportações), essas recorrentes Instruções Normativas reiteradamente asseveram que, “Para efeito do disposto neste artigo, serão consideradas somente as operações de compra e venda praticadas, no mercado brasileiro, entre compradores e vendedores não vinculados.” (gn).

Ao citar o vínculo entre pessoas no mercado brasileiro, a norma joga por terra o referido “requisito de ordem territorial: a sede da pessoa vinculada deve ser no exterior”. Embora este artigo 19 trate especificamente de exportações, permanece a mesma cognição de pessoa vinculada no mercado brasileiro. Não faria sentido alterar o conceito de pessoa vinculada para aplicação de cada método legal, tanto para importação quanto para exportação.

Posteriormente aos julgados do CARF de 2018, a IN 1870/19 incluiu o §1º no Artigo 12 da IN 1.312/12, pacificando o entendimento e reforçando a consciência de que, para aplicação do método PRL, “Os preços de venda, a serem considerados no cálculo… serão os preços das operações de venda a varejo e no atacado, no mercado interno, realizadas pela própria pessoa jurídica importadora com compradores não vinculados.” (gn).

Ao citar “compradores não vinculados”, o texto de todas as mencionadas instruções normativas, incluindo a IN 1870/19, também convalida a existência concomitante tanto de pessoas vinculadas quanto de não vinculadas no mercado brasileiro, invalidando definitivamente a inepta posição da PGFN e os dois julgamentos do CARF contrários aos contribuintes.

Assim, a interpretação equivocada e sem sentido do conceito de pessoa vinculada constante do artigo 23 da Lei 9.430/96, limitando-o tão somente a entidades sediadas no exterior, não se sustenta, seja pela natureza do tema, seja pelas normatizações recorrentes efetuadas pela própria autoridade fiscal competente, ao longo de quase vinte e cinco anos de vigência da Lei.

Por fim, outra consequência negativa decorrente desta interpretação equivocada se refere à postura de algumas empresas de auditoria. Talvez por conta de seu perfil conservador, ou mesmo por mero comodismo, ao abordar o tema têm emitido pareceres com ressalvas, “exigindo” a aplicação indevida do método PRL, contrariando cabalmente, como vimos, a própria legislação em vigor.

Você tem dúvidas quanto às regras de Preços de Transferência em sua empresa? Fale conosco! A ACTA conta com equipe multidisciplinar de profissionais especializados na área, com sólida e comprovada experiência.