Resultado de um trabalho conjunto entre a Receita Federal do Brasil (RFB) e a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a nova legislação de Preços de Transferência deverá trazer modificações significativas nas regras da Lei nº 9.430, de 27 de dezembro de 1996.

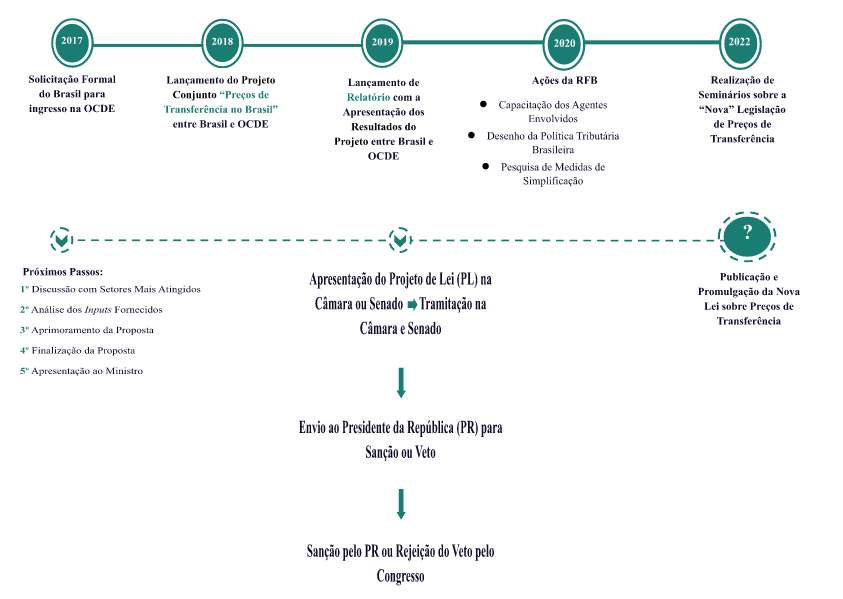

Embora pareça um processo recente, a ideia de novas regras de Preços de Transferência vem se consolidando desde 2017, quando o Brasil solicitou formalmente o ingresso na OCDE.

Desde então, tem sido realizado um esforço entre a RFB e a OCDE para convergir o sistema brasileiro aos padrões internacionais. A iniciativa também conta com o apoio do Reino Unido e do Banco Interamericano de Desenvolvimento (BID).

Dentre outros objetivos, a modernização da legislação interna de Preços de Transferência busca torná-la mais compatível com o que é praticado internacionalmente, evitando, assim, a dupla tributação e evasão fiscal.

Esse processo é capaz de contribuir para aumentar investimentos e oportunidades atreladas ao comércio exterior.

A seguir, é possível visualizar um cronograma dos eventos que contornaram a provável nova legislação de Preços de Transferência, e, caso venha a ser efetivada enquanto Projeto de Lei, quais os passos a serem tomados para sua vigência.

É fato que existe uma série de passos a serem tomados para que a nova legislação de Preços de Transferência seja vigente e produza efeitos no cotidiano das operações.

A tramitação urgente de um Projeto de Lei pode levar, no máximo, 5 (cinco) sessões legislativas, ou seja, 5 (cinco) anos. Já a tramitação ordinária dura em média 40 anos.

Cabe ressaltar que ainda não foram apontados prazos ou previsões por parte da RFB, mas a discussão está presente e o alinhamento com a OCDE deve ocorrer nos próximos meses ou anos.

Além disso, este ano ocorrem as eleições presidenciais no Brasil, o que pode afetar o andamento da Nova Legislação.

Ainda que se trate de uma possibilidade, visto que a nova legislação ainda não foi sequer formalizada em Projeto de Lei, é importante sondar quais mudanças seriam ocasionadas pela sua vigência nas operações regidas pelos Preços de Transferência.

Modificações Propostas pela Nova Legislação

A Proposta para a Nova Legislação de Preços de Transferência busca tanto criar convergência com padrões internacionais e se alinhar à OCDE quanto estabelecer um equilíbrio com as normas internas.

As mudanças intentam trazer mais flexibilidade e aproximação entre a autoridade e o contribuinte, integrando o cobiçado processo de simplificação das regras.

Deve-se principal destaque à aplicação plena do Princípio de Arm’s Length, compreendido como uma comparação das condições praticadas em transações controladas por partes vinculadas, com as independentes.

O próximo quadro demonstra, de forma simplificada, as principais mudanças apontadas pela RFB nos últimos meses, dando-se devido destaque aos temas que as concernem e sua previsão na atual legislação de Preços de Transferência, a Lei nº 9.430/96.

[table id=1 /]

É importante levar em consideração que essas mudanças foram comentadas pela RFB nos últimos meses e são passíveis de alterações no encaminhamento da Nova Legislação. Por esse motivo, estamos atentos às informações e notícias sobre o tema e faremos novos comunicados caso haja atualizações.

Contrate as soluções da ACTA para Preços de Transferência

Se você é diretor ou administrador de uma empresa que está sujeita às regras de preços de transferência, não deixe de entrar em contato com a ACTA.

Somos uma consultoria que alinha conhecimento e tecnologia para prestar serviços no âmbito empresarial, contábil e tributário, sempre baseando nossas soluções na excelência e integridade.

Contamos com uma equipe multidisciplinar que se destaca pela perícia técnica e pela metodologia inovadora na execução dos trabalhos.

Para saber mais, navegue pelo nosso site www.acta.com.br ou envie uma mensagem pelo WhatsApp (11) 94996-0305.